IFRS 9 – nova regra internacional contábil demanda adaptação de empresas não financeiras – 2ª parte

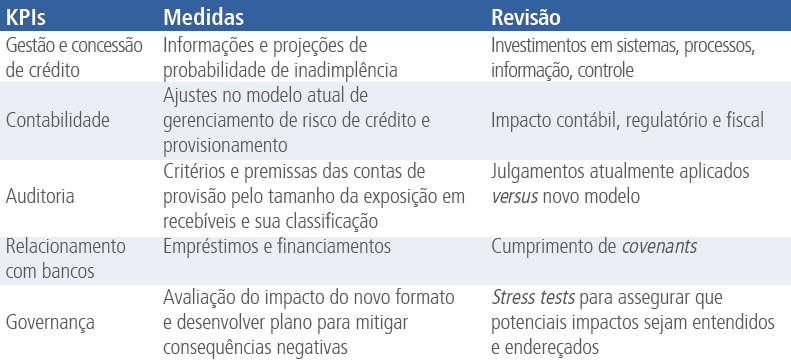

Um índice a ser analisado é a Probabilidade de Inadimplência (Probability of Default – PD), que indica a chance de um determinado comprador/cliente ficar inadimplente no horizonte de um ano. No entanto, poucas empresas possuem sistema de gestão de dados de crédito no qual possam combinar informações atuais com dados históricos e fazer projeções considerando o cenário econômico, por exemplo. Muitas empresas terão de se ajustar às novas exigências, considerando os impactos em seus KPIs e suas volatilidades:

Empresas e instituições financeiras podem avaliar Perdas de Crédito Esperadas (ECL) de sua exposição ao crédito pela fórmula: ECL = EAD*LGD*PD. No exercício abaixo teremos:

ECL = 100.000.000*0,75*0,05 = 3.750.000,00

O valor de R$ 3.750.000,00 seria o montante a ser provisionado para a carteira de crédito com exposição de R$ 100 milhões e garantias somando 25% do portfolio.

Continua na próxima edição

*Este texto foi produzido por Franklin Nogueira, integrante da Comissão de Crédito, Garantia e Fiança Locatícia, composta por Edmur de Almeida (coordenador), André Dabus, Felippe Krinker, Fernando Ber, Lucas Escosa Delalibera, Roberto Carlos de Almeida e Samuel Lasry Sitnoveter.